Что делать инвестору, если США начнут бомбить Иран

Ситуация вокруг Ирана — главная тема не только на рынке нефти. Большинство инвесторов вынуждено планировать свои операции, не исключая войны. Если война все-таки начнется, будет ли дефицит сырья?

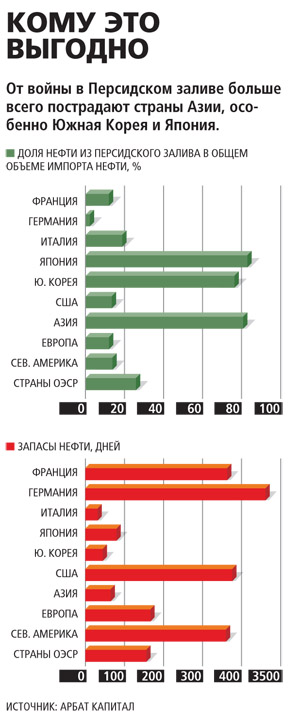

Мой прогноз: в случае войны нефть Brent в среднем подорожает на $15–25 за баррель (текущая цена — $116). Причем этот рост может быстро сойти на нет из-за рецессии в большинстве развитых стран и снижения спроса на топливо. А избежать дефицита нефти получится благодаря накопленным резервам у крупнейших экономик мира (США, Япония, ЕС, Китай). Суммарно это 1,5 млрд баррелей, что равноценно трехмесячным объемам, перевозимым через Ормузский пролив (15–17 млн баррелей в день). Кроме того, Саудовская Аравия готова повысить добычу для замены нефти из Ирана.

С началом каждого масштабного военного конфликта на Ближнем Востоке на финансовых рынках обычно наблюдались схожие тенденции: падение фондового рынка, рост курса доллара и цен на нефть и золото. Будет ли и на этот раз так же?

С началом каждого масштабного военного конфликта на Ближнем Востоке на финансовых рынках обычно наблюдались схожие тенденции: падение фондового рынка, рост курса доллара и цен на нефть и золото. Будет ли и на этот раз так же?

Золото и так достаточно дорого. Курс доллара будет расти в любом случае, так как это определяется цикличностью рынка валют. Но следует обратить внимание на евро, падение которого ко всем валютам ускорится. Фондовый рынок в большинстве стран сегодня оценен относительно низко, но он может упасть на 10–15%.

Главные возможности для успешных инвестиций будут связаны с нефтью и газом. Нефтяные фьючерсы — самый очевидный ход в случае боевых действий, хотя он и несет в себе наибольшие риски.

Поэтому делать ставку можно и на акции нефтяных компаний, отдавая предпочтение Chevron, Occidental Petroleum, Apache, Pioneer Natural Resources, Petrobras и «Роснефти». Очень интересны акции поставщиков газа в Европу (в частности, «Газпрома» и BG Group). Ормузский пролив — единственный маршрут для транспортировки сжиженного газа (СПГ) из Катара, который обеспечивает четверть мирового спроса.

Следует обратить внимание на бумаги американских нефтесервисных компаний (например, Nabors и Baker Hughes). После войны потребуется восстановление нефтяных и газовых платформ, терминалов.

А вот акции нефтеперерабатывающих компаний стоит продавать. В условиях и без того довольно вялого спроса им будет сложно переложить растущие издержки на конечных потребителей. Лучшей ставкой на «короткие продажи» будут бумаги лидера нефтепереработки США — Valero Energy.

Выходить из сделанных в кризис инвестиций нужно будет в зависимости от настроений инвесторов и экономической ситуации в США и ЕС. При резком экономическом спаде (в случае взлета нефтяных котировок) продавать акции нефтяных компаний следует очень быстро. Если же цены на нефть поднимутся незначительно и только на 1-2 месяца, рецессия в ЕС не усилится, а спада в США и Китая вообще удастся избежать, то прогнозы роста ВВП в 2013 году будут пересмотрены в сторону повышения. Тогда вместо продажи нужно будет держать акции компаний ТЭК и покупать бумаги тех отраслей, которые сильнее всего провалятся во время войны.