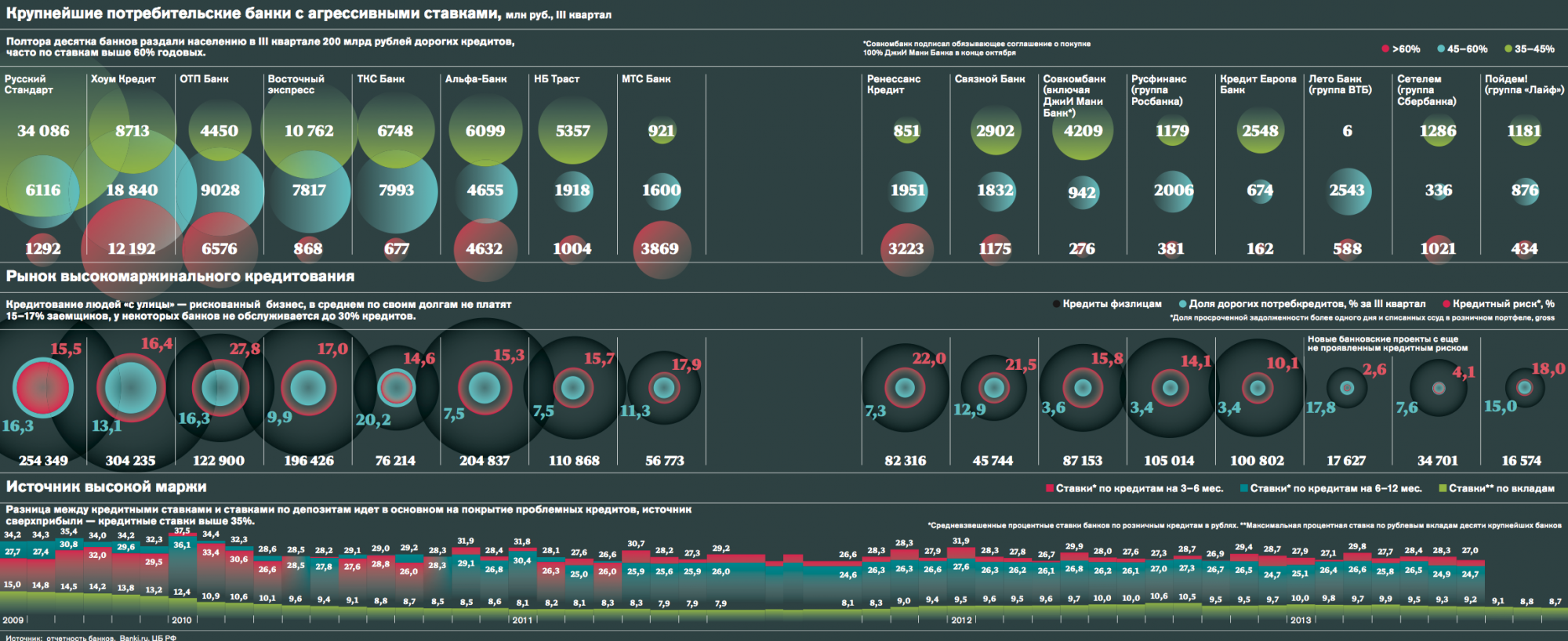

Разорительный процент: самые жадные игроки рынка потребительского кредитования

Последние два года рынок потребительского кредитования в России рос в среднем на 50% ежегодно и к 1 октября 2013 года достиг 5,6 трлн рублей (без учета ипотеки и автокредитов). ЦБ давно бьет тревогу, считая такое кредитование рискованным. И с 1 июля 2013 года банки обязаны раскрывать информацию о кредитах со ставками выше 25% годовых (см. инфографику), а ссуды по ставке выше 35% годовых учитывать с высоким коэффициентом для расчета достаточности капитала (максимум — 6, с 1 января 2014 года). Новые правила сделают этот бизнес невыгодным. Кредитов по ставкам выше 35% годовых почти два десятка банков выдали в III квартале 2013 года на 200 млрд рублей, а каждый пятый рубль они ссудили по ставке свыше 60% годовых.

По словам источника в ЦБ, основная задача — снижение рентабельности банков, специализирующихся на потребительском кредитовании, до среднеотраслевой. Лидеры этого рынка — «Хоум Кредит» с рентабельностью в 2012 году 51,2% (прибыль — 19,1 млрд рублей) и ТКС Банк — рентабельность 59,5% (прибыль — 3,7 млрд рублей), а средняя рентабельность составляет 16–18%, у Сбербанка — 21%. По прогнозу ЦБ, в 2014-м объем рынка вырастет максимум на 20%, а ставки по каждому виду кредитов (по картам, автокредиты, кредиты в торговых сетях и др.) планируется ограничить законодательно.

По прогнозу международного рейтингового агентства Fitch, рентабельность потребительских банков будет снижаться и без регулятивных мер ЦБ, а вследствие объективных причин — роста закредитованности населения и замедления темпов роста российской экономики.