Афинский ренессанс: как извлечь выгоду из инвестиций в Грецию

В ноябре 2013 года в скучном мире фондовых индексов случилась маленькая сенсация. Греция потеряла гордый статус «развитого рынка» и с позором была возвращена в категорию «развивающихся» с соответствующей ребалансировкой индекса MSCI Emerging Markets. Это беспрецедентный случай за всю историю существования индексов MSCI, который, казалось бы, должен был окончательно поставить точку в инвестиционной истории Греции.

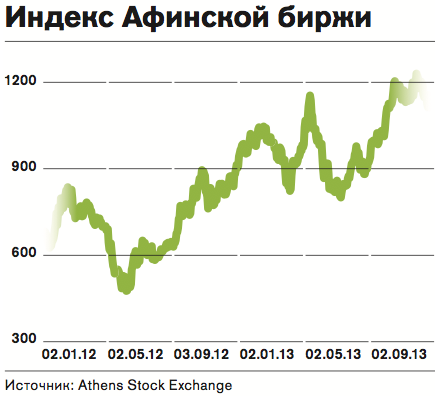

Тем более удивительно, что в 2013 году рост греческого рынка акций превысил 20%, продемонстрировав один из лучших результатов, а доходность 10-летних гособлигаций упала с пугающих 37% в марте 2012 года до практически адекватных 8% в конце 2013-го. По данным Афинской фондовой биржи, на конец октября 2013 года приток денежных средств на греческий фондовый рынок составил почти €2 млрд, причем более 70% транзакций было совершено иностранными инвесторами. На фоне глобального падения интереса к развивающимся рынкам (индекс MSCI Emerging Markets потерял 6,5% по итогам 2013 года) Греция с большим отрывом стала лидером среди развивающихся экономик.

На первый взгляд рост греческого фондового рынка, продолжающийся без малого два года, выглядит невероятным.

Финансовый кризис в Греции все еще в разгаре, и 2013 год был шестым годом рецессии. С 2008 года экономика страны сократилась примерно на 25%, почти треть населения (27%) осталась без работы, долг в €240 млрд (175% ВВП) давит на экономику, даже уменьшение процентных ставок не слишком сократило расходы на обслуживание астрономических кредитов.

Однако стоит внимательно присмотреться, и картина меняется на противоположную. Ради удовлетворения драконовских требований тройки международных кредиторов Греция предприняла поистине титанические усилия для выправления ситуации с дефицитом бюджета. За последние четыре года первичный бюджетный баланс был улучшен на умопомрачительные 17,8%! Для сравнения, Ирландии и Португалии пришлось «затянуть бюджетный пояс» только на 7%. Усилия Греции по наведению порядка в домашних финансах в числе первых оценило рейтинговое агентство Moody’s, в ноябре 2013 года повысив ее кредитный рейтинг сразу на две ступени, до Caa3.

Кроме того, стране пришлось в срочном порядке полностью рекапитализировать банковскую систему, и теперь греческие банки обладают одним из самых высоких показателей капитала в Европе. Неудивительно, что покупка акций греческих банков уже около года является самой «модной» инвестицией среди американских хедж-фондов, а на банковские акции приходится более 40% биржевого оборота.

Вездесущий управляющий миллиардер Джон Полсон, сделавший неплохие деньги на ипотечном кризисе, не только приобрел акции греческого Alpha Bank в третьем квартале 2013 года, но и купил варранты (ценные бумаги, по смыслу близкие к опционам) на дополнительное увеличение позиции. К слову, Alpha Bank обладает показателем капитала первого уровня 14%, а его акции за последние два года практически утроились в цене.

Потеря статуса развитого рынка сыграет на руку греческим акциям. Доля Греции в индексе развитых рынков составляла всего 0,02%, в него входили бумаги только двух компаний: национального телекоммуникационного холдинга Hellenic Telecommunications (OTE) и крупнейшего в Европе оператора тотализаторов OPAP. После перемещения в MSCI Emerging Markets вес Греции увеличился в 20 раз, до 0,4%, а в индекс вошли еще три банка, включая Alpha Bank, нефтеперерабатывающий монополист Hellenic Petroleum, производитель цемента и два крупных ритейлера.

По оценке Bank Credit Analyst, совокупный размер капитала фондов, использующих в качестве основного индекса MSCI Emerging Markets, превышает $1,5 трлн, что, в свою очередь, транслируется в $6 млрд, теоретически предназначенных греческому рынку. Естественно, простая математика не работает в отношении активных фондов, но даже треть возможного потока будет значительным вливанием для Афинской биржи, составляющим почти месячный оборот. Несмотря на 70%-ный рост последних двух лет, греческий рынок все еще на 80% ниже уровня конца 2007 года, и любые позитивные шаги по снижению долгового бремени послужат поводом для дальнейшего роста.